Наскоро ќе заѕвони ѕвоното на Нова Година.Гледајќи наназад во 2021 година, повторените причини за пандемијата, зголемените трошоци за суровините и политиката за двојна контрола на Кина за потрошувачката на енергија, за возврат беше под влијание на синџирот на индустријата за најлони.Притисокот врз деловното работење не е занемарлив, а неизбежен е и конкурентскиот притисок во хемиската и текстилната индустрија и индустријата за хемиски влакна.Играта помеѓу возводно и низводно, врснички конкуренти отсекогаш била многу жестока.

Но, она што е пријатно изненадено е дека на крајот на годината, фабриките за CPL и чипови работат непречено со релативно висока стапка на работа и релативно идеална профитна маржа, која може да продолжи до по Пролетниот фестивал.

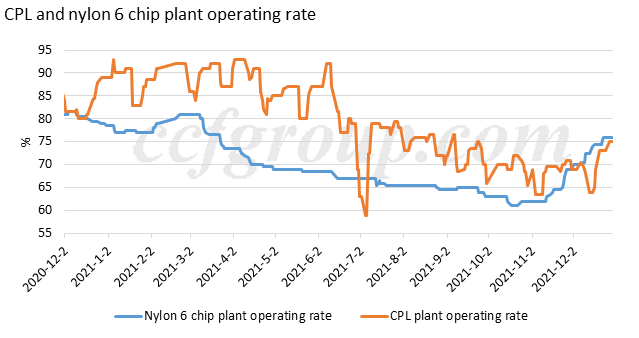

Фабриките за CPL и чипови одржуваат ниски залихи, висока стапка на работа и висок профит до крајот на 2021 година

Спомнавме во увидниот извештај“CPL и PA6 влегуваат во ребаланс кон крајот на 2021 година“, објавено на крајот на ноември, дека фабриките за CPL и најлон 6 чипови ќе продолжат да ја зголемуваат својата стапка на работа и дека шемата понуда-побарувачка ќе влезе во период на ребаланс.Во текот на еден месец, вистинската работа на постројките за чипови CPL и најлон 6 го докажаа овој тренд, и изненадувачки,и CPL и инвентарот на чипови се одржуваат на ниско ниво, а профитната маржа во врските со CPL и најлон 6 чипови се сè уште добри.

Постојат две причини кои го поткрепуваат горенаведениот резултат.

Прво, мелниците низводно со чипови чуваа минимум залихи на полимери во ноември, и тие поактивно се обновуваа во декември, кога пазарот го достигна најниското дно и се врати, а фабриките за чипови ја зголемија стапката на работа.

Второ, работата на постројката CPL не беше непречена во декември.Главните добавувачи, вклучувајќи ги Luxi Chemical, Hualu Hengsheng, Hubei Sanning и Sinopec Baling Hengyi, наизменично го затворија или го намалија производството во месецот и предизвикаа тесна рамнотежа на пазарот на CPL.

Високи работни стапки:

Горенаведената табела ги прикажува оперативните стапки на постројките за чипови CPL и најлон 6, кои и двете евидентно се зголемуваат во ноември-декември 2021 година.

Фабриките за CPL сега работат со просечна стапка од 75%, што не е висока стапка во историјата.Сепак, имајќи предвид дека на Haili Chemical (400kt/год.), Inner Mongolia Kingho (100kt/година) и Sinopec Shijiazhuang Rafinery (100kt/година) се затворени поради виша сила, а повеќето други фабрики работат на релативно високо ниво. стапки.

Стапката на работа на постројките за најлон 6 чипови значително се зголемува во текот на ноември и декември, од 61% на 76%, главно бидејќи најлон 6 конвенционалните постројки за вртење чипови ја подигнаа својата просечна стапка на работа од 57% на крајот на октомври на 79% до крајот на декември, а во исто време и фабриките за вртење најлонски чипови со голема брзина, умерено се зголемија од 66% на 73%.

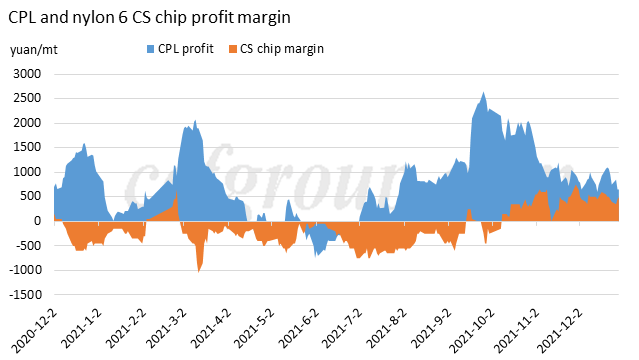

Висока профитна маржа:

Производителите на капролактам уживаа во изобилен профит во втората половина од годината бидејќи цената се шири со бензенот континуирано.

Како што беше дискутирано во претходниот увид“Доходовниот профит на најлон 6 CS чип одржлив или не“, добавувачите на конвенционалните чипови за предење најлон 6 уживаа профитабилен профит во четвртиот квартал од 2021 година. Маржата на фабриките за вртење чипови со голема брзина најлон 6 е релативно стабилна поради стабилната маржа за обработка врз основа на порамнувањето на договорот за CPL.

Пред CNY, CPL може да одржи тесна рамнотежа, трендот на цените останува еластичен

Врз основа на горенаведените ситуации, со нетрпение го очекуваме Пролетниот фестивал (крајот-јануари до почетокот на февруари).

Прво, врз основа на ниските залихи и високиот профит, погоните за најлон 6 чипови може да продолжат со висока стапка на работа и умерено да го пополнуваат CPL во јануари 2022 година.Сè уште има некои неизвесности околу празникот, како што се управувањето со акциите, флуктуациите на цените по празникот и побарувачката во услови на пандемијата.Но, стратегијата за работа на полимерните постројки досега е сосема сигурна, дека тие би продолжиле да работат барем со сегашната висока стапка и би сакале да го надополнат капролактамот пред пролетниот фестивал во 2022 година, бидејќи Зимските олимписки игри во Пекинг и студеното време во Северна Кина може да го ограничат намалување на CPL производството и логистиката.Со цел да се обезбеди снабдување со суровина, полимерните постројки веројатно ќе подготват доволно CPL пред средината на јануари.

Дополнително, ако стапката на работа на постројките за најлон 6 чипови е врзана за 76%, а постројките за CPL продолжат да работат на околу 78%, пазарот на CPL сè уште е под тесна рамнотежа со оглед на нивните ефективни капацитети.Значи, тешко е да се акумулира инвентарот на CPL.

Второ, нагорниот пазар на сурова нафта и бензен е во нахакан период, па дури и има надолен притисок од обилниот увоз на бензен во јануари, тоа можеби нема да ја оптоварува премногу цената на бензенот.Умерениот пад на бензенот можеби нема да предизвика пад на пазарот на CPL, кој е на добра основа.

Трето, од перспектива на менталитетот, претходното мечешко влијание се намалува.Намалувањето на CPL во текот на октомври-ноември 2021 година беше до одреден степен под влијание на вестите за претстојните нови капацитети, што влијаеше на менталитетот на играчите во тоа време, особено пред да се ослободи нивната понуда.Но, по одреден период на работа, производите од новите погони добија постабилен квалитет и соодветна ценовна позиција на пазарот, а нивното влијание врз менталитетот се намалува.Од оваа гледна точка, мечешкото влијание на новите капацитети на CPL опаѓа.

Така сумирано, пазарот на CPL може да одржи висок профит и низок статус на залихи пред Пролетниот фестивал 2022 година и може да обезбеди солидна основа за низводниот пазар на полимери.

Од Chinatexnet.com

Време на објавување: Јан-04-2022 година